Đóng thuế là điều luật quan trọng bạn cần nắm khi sinh sống, làm việc ở Nhật Bản. Dưới đây là những thông tin bạn cần nắm được.

1. Đối tượng bắt buộc phải đóng thuế ở Nhật

Đối với mục đích thuế, những người sống ở Nhật Bản được chia thành ba nhóm. Phân nhóm này không liên quan đến các loại thị thực:

- Không lưu trú

Những người sống ở Nhật Bản dưới 1 năm sẽ được coi là người không lưu trú. Và chỉ phải nộp thuế đối với thu nhập có nguồn gốc từ Nhật Bản. Thuế này không bao gồm thu nhập từ nước ngoài.

- Tạm trú

Những người đã sống ở Nhật từ 1-5 năm, không có ý định ở lại mãi mãi. Đối tượng này sẽ phải đóng thuế đối với tất cả các nguồn thu nhập. Không tính các nguồn thu nhập nước ngoài chưa gửi đến Nhật Bản.

- Lưu trú vĩnh viễn

Những người đã sống ở Nhật Bản ít nhất 5 năm hoặc có ý định định cư lâu dài tại Nhật Bản được phân loại là thường trú. Đối tượng này sẽ phải đóng thuế ở Nhật cho tất cả các khoản thu nhập ở đất nước này và nước ngoài.

Những lao động đi xuất khẩu lao động Nhật Bản có trách nhiệm đóng tất cả các khoản thuế và bảo hiểm. Hoặc có thể được doanh nghiệp hỗ trợ theo thỏa thuận giữa hai bên. Người lao động thường phải đóng những khoản theo quy định của chính phủ như sau:

– Thuế thu nhập

– Thuế cư trú

– Bảo hiểm y tế quốc gia

– Bảo hiểm lương hưu phúc lợi

Những khoản chi phí này được áp dụng chung cho tất cả lao động đang làm việc tại lãnh thổ Nhật Bản, không phần biệt người bản xứ hay người nước ngoài.

2. Thuế suất là gì?

Thuế suất là tỷ lệ thuế phải nộp tính trên đơn vị để xác định trị giá tính thuế phải nộp cho đối tượng chịu thuế. Thuế suất được thể hiện bằng tỷ lệ phần trăm. Tùy theo điều kiện của loại đối tượng hoặc các điều kiện liên quan để ấn định mà áp dụng các mức thuế suất khác nhau.

Hiện nay, thuế suất được chia thành 2 loại như sau:

- Thuế theo tỷ lệ: Xác định mức thuế sẽ thu dựa trên tỷ lệ phần trăm của đối tượng chịu thuế. Ví dụ thuế suất thuế GTGT 0%, 5%, 10% được quy đổi thành tiền.

- Thuế suất cố định: Xác định mức thuế cố định sẽ được thu dựa trên doanh thu cụ thể. Ví dụ mức thuế suất của hộ kinh doanh cá thể được quy định theo tỷ lệ phần trăm nhất định theo tháng, quý, năm.

3. Khấu trừ là gì?

Khấu trừ thuế TNCN là hoạt động do cá nhân, tổ chức có nghĩa vụ trả lương, thu nhập cho người lao động thực hiện. Khấu trừ phần thuế TNCN tương ứng với tiền lương của người lao động.

Cá nhân thuộc trường hợp khấu trừ thuế TNCN này sẽ được cấp chứng từ khấu trừ thuế TNCN. Cụ thể đối tượng được cấp bao gồm:

-

- Cá nhân trực tiếp đề nghị cấp chứng từ, doanh nghiệp sẽ cấp.

- Nếu không có yêu cầu cấp phiếu thì doanh nghiệp quản lý sẽ không cấp.

- Trường hợp cá nhân ủy quyền quyết toán thuế thì doanh nghiệp quản lý sẽ không được cấp chứng từ khấu trừ thuế TNCN.

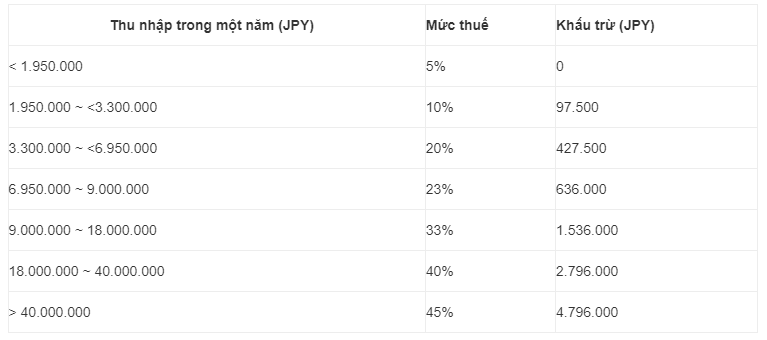

4. Cách tính thuế thu nhập cá nhân

4.1. Công thức tính thuế thu nhập cá nhân

Người lao động Nhật Bản được tính thuế theo công thức sau:

Thuế thu nhập = Thu nhập chịu thuế x Thuế suất – Mức khấu trừ

– Trong đó thu nhập chịu thuế là khoản tiền còn lại sau khi trừ đi đã đóng tiền bảo hiểm và các loại thuế khác.

– Thuế suất và mức khấu trừ được tính như sau:

4.2. Cách nộp thuế thu nhập cá nhân

Nhờ hệ thống thuế tại nguồn, hầu hết những người sống và làm việc tại Nhật Bản không cần phải tự đi khai thuế thu nhập cá nhân của riêng họ.

Các trường hợp tự khai và nộp thuế thu nhập cá nhân:

- Người đó rời khỏi Nhật Bản trước khi kết thúc năm tính thuế.

- Khi công ty của người đó làm việc bên ngoài Nhật Bản, người lao động sẽ không bị khấu trừ thuế thu nhập.

- Người đó làm việc cho hơn 1 công ty.

- Nếu thu nhập cố định mỗi năm của người đó trên 20.000.000 yên.

- Nếu người đó có thu nhập bên ngoài hơn 200.000 yên.

5. Thuế cư trú

Người lao động Nhật Bản phải đóng khoản thuế cư trú khi sống tại Nhật. Đây là khoản thuế đóng cho địa phương bạn sống để duy trì các hoạt động công cộng như đèn đường, công viên, thư viện, vệ sinh… Thuế này có hai khoản là Thuế cư trú tính theo đầu người và Thuế cư trú tính theo thu nhập hàng năm.

– Trong đó thuế cư trú tính theo đầu người là 4000 yên/năm.

– Thuế cư trú tính theo thu nhập = thu nhập chịu thuế x 10%.

Tuy nhiên, tại mỗi tỉnh và thành phố sẽ có những quy định khác nhau về những đối tượng không phải đóng thuế cư trú. Để biết thông tin này các bạn có thể hỏi những công ty phái cử hoặc vào website của tỉnh mà bạn làm việc.

6. Bảo hiểm y tế quốc gia

Những người lao động Nhật Bản dù đi làm hoặc không đi làm cũng phải tham gia vào chương trình bảo hiểm y tế quốc gia này. Bảo hiểm này áp dụng cho cả những người nước ngoài làm việc tại Nhật Bản trên 3 tháng. Trong đó người lao động và chủ doanh nghiệp mỗi bên đóng theo tỷ lệ 50/50 mức phí bảo hiểm.

Mức phí bảo hiểm y tế sức khỏe = tổng thu nhập x thuế suất.

Thuế suất để tính bảo hiểm sức khỏe phụ thuộc vào từng địa phương mà bạn sống.

7. Bảo hiểm lương hưu phúc lợi

Bảo hiểm lương hưu phúc lợi và Lương hưu quốc dân là hai hình thức khác nhau của chế độ Lương hưu công cộng. Cả hai đều áp dụng chung cho tất cả các đối tượng gồm cả người Nhật và người nước ngoài sống tại Nhật. Nhưng Lương hưu quốc dân được áp dụng với những người không đi làm còn bảo hiểm lương hưu phúc lợi là dành cho những người đang đi làm.

Mức đóng là phí bảo hiểm là: lương nhân với tỉ suất bảo hiểm. Tỉ suất này được ấn định mỗi năm.

Từ 9/2011-8/2012, tỉ suất này là 16.412% lương.

Năm 2014, 2015 tỉ suất này ở mức trên dưới 17,5%.

Nếu tính thuế sai sẽ như thế nào?

Khi tờ khai thuế TNCN quý bị sai sót, người kê khai được khai bổ sung tờ khai thuế. Người nộp thuế phát hiện tờ khai đã nộp cho cơ quan thuế có sai sót, chưa chính xác thì được bổ sung hồ sơ khai thuế trong thời hạn 10 năm tính từ khi hết thời hạn nộp hồ sơ khai thuế. Nếu quá hạn sẽ bị xử phạt theo luật đã đề ra.